O Papel do BNDES no processo de privatização do saneamento

15 de julho de 2024

Introdução

Este texto propõe aferir as mutações ocorridas nas principais diretrizes operacionais do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) ao longo das três décadas que sucederam a implantação do Plano Real. O foco da abordagem converge para o financiamento das atividades de infraestrutura econômica e social.

Desde o início do plano de estabilização monetária que implantou o real, na primeira metade dos anos 1990, o Brasil intensificou o processo de desmonte das políticas tradicionais de fomento, seguindo as orientações mutantes das agências multilaterais de financiamento (FMI, Banco Mundial, BID, entre outras). Era o momento de adesão de governantes, nas três dimensões do pacto federativo, ao que à época foi denominado de política de desestatização e de transferência de responsabilidades/oportunidades para as grandes empresas privadas que, no caso brasileiro, passaram cada vez mais ao controle de grandes conglomerados estrangeiros.

As mudanças de paradigma nas linhas de crédito a novos investimentos partiram de concepções neoliberais. O diagnóstico e as soluções foram sintetizados, em 1995, pelo então ministro Luiz Carlos Bresser Pereira, a partir de sua interpretação sobre a crise econômica brasileira, como um problema de gestão institucional:

[...] Crise que se define como uma crise fiscal, como uma crise do modo de intervenção do Estado, como uma crise da forma burocrática pela qual o Estado é administrado.

[...]

[A solução seria,] a curto prazo, facilitar o ajuste fiscal, particularmente nos estados e municípios, onde existe um claro problema de excesso de quadros; a médio prazo, tornar mais eficiente e moderna a administração pública, voltando-a para o atendimento dos cidadãos.

[...]

[Com a desestatização, se instauraria] um Estado regulador e transferidor de recursos, que garanta o financiamento a fundo perdido das atividades que o mercado não tem condições de realizar (PEREIRA, 1995, p. 270, 282 e 285).

Iniciavam-se, dessa forma, uma longa jornada de privatizações de empresas e serviços públicos, no Brasil, por meio das mais variadas formas, cujas modelagens seguiriam rigorosamente as orientações das agências multilaterais de financiamento e instituições similares. A Lei Federal 11.079/2004, que passou a regular as Parcerias Público-Privadas (PPPs) no Brasil, foi um dos resultados forçados pelas exigências de austeridade fiscal, ressurgidas como legado do Plano Real.

Gradativamente as linhas de crédito e fomento foram se transmutando, da forma tradicional de empréstimos e de participação acionária do BNDES até seu processo mais recente de hibridização, orientando o financiamento para o jogo dos mercados de capitais, facilitando a atração de grandes empresas privadas para atividades que exigem grandes responsabilidades sociais e, por isso, um mix de regulação e autorregulação de suas operações: a tal nova governança.

O texto está dividido em duas partes. Na primeira, ele trata das distinções entre a concepção neoclássica pura sobre como viabilizar investimentos em infraestrutura e aquela elaborada como novo padrão global, viabilizada pelos acordos multilaterais mais recentes. Na sequência, o texto busca apurar como ocorreu a mutação operacional do BNDES, em sua obediência à lógica de garantir a compensação aos riscos, às externalidades e a incerteza, próprias da atividade de saneamento ambiental, em particular.

Investimentos em infraestrutura: da concepção neoclássica ao neoliberalismo

Na evolução do capitalismo mundial, a criação dos sistemas modernos de crédito esteve associada à necessidade de formação de capital fixo em grande escala, seja para financiar atividades públicas ou privadas. Em outras palavras, foi da exigência de grandes volumes de investimentos, em máquinas e equipamentos industriais pesados, bem como nas grandes construções infraestruturais (especialmente, energia, transportes e comunicação), que resultou o surgimento de instituições mais seguras e capazes de centralizar grandes volumes de recursos monetários e orientá- los para as linhas de financiamento.

A apologia neoclássica à consolidação do modo de produção capitalista, no século XIX, passou a defender a ideia de que as empresas privadas eram as únicas capazes de melhor alocar os recursos, dentro da lógica de funcionamento dos mercados. No entanto, segundo economistas mais da Escola Neoclássica, a regra deve considerar algumas exceções, como os casos de investimentos geradores de economias externas, muito comum naqueles vinculados às áreas de infraestrutura. Dito de outra forma, a título de ilustração, a construção de uma estrada sob o comando de uma grande empresa privada, por exemplo, não beneficiaria apenas a ela, mas, a várias outras, inclusive com possibilidade de beneficiar alguma concorrente. Daí, a ideia de que, apenas nessas situações, haveria a necessidade de pesados investimentos diretos estatais, pois, somente o Estado poderia assumir a responsabilidade por empreendimentos, com longo prazo de maturação dos projetos, sujeitos a grandes incertezas, muito arriscados e promotores das famosas externalidades.

Como é de conhecimento público, essas teses mais ortodoxas foram bastante contestadas após a depressão dos anos 1930 e, mais ainda, no período de reconstrução das economias destruídas pela Segunda Guerra Mundial. Durante boa parte do século XX, surgiria e se consolidaria o período do Consenso Keynesiano, em que predominaria a defesa das políticas de intervenção do Estado, com pesados investimentos industriais, em vários segmentos econômicos e, também, nas áreas sociais, a partir de forte tributação dos ganhos de capital.

A reversão desse quadro de expansão das grandes empresas estatais e das chamadas políticas compensatórias emergiu com o agravamento da crise econômica mundial, iniciada no final dos anos 1960. Após mais de uma década de esforços estatais, em torno da retomada das taxas de investimento experimentadas no período anterior, o insucesso generalizado fez ressurgir as ideias de redução das políticas de intervenção estatal e da necessidade de privatização de empresas e serviços públicos. A partir de então, o receituário da austeridade fiscal ganhou grande expressão midiática, pregando a condição naturalmente esbanjadora da administração pública e a solução imediata de liberalização de oportunidades para a gestão privada eficiente.

No entanto, as soluções liberalizantes não se generalizaram de imediato. Muitos interesses geopolíticos em jogo. Mas, também, alguns entraves se colocavam no caminho das privatizações imediatas e, novamente, surgia a dificuldade de garantir os pesados investimentos em infraestrutura requeridos, dentro das propostas das agências multilaterais para a retomada do crescimento econômico em escala mundial.No entanto, as soluções liberalizantes não se generalizaram de imediato. Muitos interesses geopolíticos em jogo. Mas, também, alguns entraves se colocavam no caminho das privatizações imediatas e, novamente, surgia a dificuldade de garantir os pesados investimentos em infraestrutura requeridos, dentro das propostas das agências multilaterais para a retomada do crescimento econômico em escala mundial.

Diante das dificuldades, surgiu a proposta de alterar a modelagem tradicional de financiamento das obras e dos serviços de infraestrutura em nível global. O diagnóstico não foge ao tradicionalismo neoclássico, uma vez que a denominação dos obstáculos à atração de grandes empresas, para os pesados investimentos requeridos para os planos de expansão econômica, continuam os mesmos: externalidades, complexo mapa de risco, incerteza em investimentos de longo prazo etc.

Os segmentos econômicos envolvidos, objeto das preocupações, também continuam os mesmos. O problema tem sido atrair investimento privado a partir do fomento à expansão e melhoria das malhas de logística e de mobilidade urbana, dos equipamentos voltados para o saneamento ambiental, os da ampliação e diversificação da matriz energética, assim como o das telecomunicações, basicamente. Entre estas, as atividades de energia e de saneamento são consideradas, por elaboradores/as da política das agências multilaterais, as mais expressivas geradoras de externalidades.

Quais soluções têm sido apontadas? A fundação da Sociedade de Economia Institucional e Organizacional (SIOE, em inglês), no final dos anos 1990, parece ter sido um sinal para o resgate da Nova Economia Institucional, ou, do neoinstitucionalismo, para a fundamentação do argumento da necessidade de uma mudança de rumos na orientação de políticas de desenvolvimento da infraestrutura pelas agências multilaterais.

A proposta básica passou a ser a modelagem de um novo arranjo institucional de governança. O ecletismo se revela na mesclagem do diagnóstico neoclássico da ineficiência natural do Estado com orientações keynesianas da necessidade de políticas de atração de empresas privadas para novos negócios infraestruturais. A novidade seria o esforço estatal, na redução dos riscos e dos custos de transação, associada à promoção de investimentos, via incentivos fiscais, para o fomento aos contratos de Parcerias Público-Privadas (PPP), concessão especial, ou, de concessão simples/comum.

Os esforços de adesão de governantes, em escala mundial, foram sendo costurados junto aos membros do G-20 ao longo das últimas décadas. Mais recentemente, foi criado um grupo de estudos centrados no eixo infraestrutura, que deu origem ao Global Insfrastructure Hub (GI Hub), uma organização sem fins lucrativos, vinculada ao G-20 com forte acesso aos formuladores de política do Banco Mundial, com a seguinte orientação estratégica:

Colaboramos com os setores público e privado, atuando como um centro de partilha de conhecimento, para produzir dados, insights, ferramentas de conhecimento e programas que informam tanto a política como a implementação de infraestruturas. Estes recursos ajudam os decisores, decisores políticos e profissionais a criar impactos positivos através da infraestrutura (GI HUB, 2004).

Os argumentos para a generalização dos contratos de concessão são próprios do neoinstitucionalismo. Segundo essa concepção, novos arranjos institucionais de governança seriam as medidas seguras e necessárias para os casos em que as finanças públicas se encontram comprometidas com o elevado nível de endividamento. Além disso, eles também se mostrariam imprescindíveis naquelas situações em que as agências e empresas públicas não possuem capacidade técnica para a execução de contratos de obras e de prestação de serviços infraestruturais, por não terem acompanhado, a contento, o processo de inovações tecnológicas ocorridos no período recente. Como na maior parte do mundo as duas situações seriam convergentes, concluem, a ágil intensificação dos contratos de concessão, da construção e dos serviços de infraestrutura, seria a única forma de melhorar sua qualidade e ampliar o seu alcance tendo como horizonte a universalização da prestação desses serviços essenciais.

A divergência em relação à ortodoxia neoclássica, que supõem a tendência natural às condições de equilíbrio econômico permanente é evidente. O neoinstitucionalismo foca sua defesa da necessidade de novos arranjos institucionais de governança exatamente na necessidade de criação de instrumentos de regulação/autoregulação empresarial, que permitam a redução dos riscos de desequilíbrio, os quais seriam próprios dos investimentos em infraestrutura. Nesta perspectiva, os desequilíbrios estariam na própria natureza do que chamam de bem público, voltado para satisfazer as necessidades sociais de progresso e de bem-estar, de forma universalizante.

Assim, muito além das externalidades, marcantes nos investimentos em infraestrutura, devem ser considerados outros fatores de risco. Em especial, aqueles vinculados ao monopólio natural, que emerge das exigências da imobilização de grandes volumes de recursos monetários por um longo tempo, o qual está associado às próprias condições operacionais em mercados incompletos, onde o preço não pode funcionar como variável de ajuste, devido à incapacidade de pagamento de elevação tarifária por parcelas significativas do público usuário.

Dessas condições complexas nasceria a dificuldade para a efetivação simples privatização de construção e da prestação dos serviços de infraestrutura. A defesa dos novos arranjos institucionais significaria, assim, apontar também as soluções para sua realização no longo prazo e de forma generalizada, considerando a previsão das possibilidades de crises operacionais e da ágil recomposição das condições de equilíbrio. Tudo isso, sem deixar de levar em conta a complexidade de lidar com variáveis complicadas para uma efetiva regulação, tais como o ajuste de tarifas; alongamento prazos de concessão; redução das obrigações contratuais; redução do preço das outorgas, entre outras, que envolvem, inclusive, a constituição de um sistema híbrido de financiamento dos termos operacionais dos contratos de concessão:

“Nessas circunstâncias, a atuação estatal pode ocorrer por meio de diversos instrumentos de política pública, entre os quais estão: i) a regulação setorial; ii) a concessão de serviços; iii) os incentivos de natureza tributária; iv) a estruturação de mecanismos de financiamento baseados em crédito; v) a estruturação de demanda por títulos de dívida e de capital; vi) a instituição de mecanismos garantidores; vii) a constituição de parcerias público-privadas (PPPs); e, no limite viii) a provisão direta de ativos” (SILVA, 2018).

Desses argumentos nasceria a concepção de que o Estado possui uma função estratégica dentro do arranjo institucional proposto. Porém, observe em que condições:

A assunção do papel de coordenação estratégica pelo Estado em arranjos híbridos do setor de infraestrutura é admitida diante da constatação de “falhas de coordenação”. Eventos desta natureza são caracterizados pela incapacidade dos agentes privados para desenvolver mecanismos que garantam a coordenação das partes envolvidas na “cadeia produtiva” de equipamentos de infraestrutura, de modo a viabilizá-la em termos eficientes. A disponibilidade de autoridade política, a possibilidade de atuação para além dos interesses particulares e a capacidade de assunção de riscos e incertezas são fatores que habilitam o Estado ao exercício da coordenação estratégica (SILVA, 2018, p. 69, apud. FIANI, 2014, p. 69).

Argumentando, em outras palavras, com ênfase nas tais “falhas de mercado”:

Nesses termos, as falhas de mercado impõem complexidade ao problema relacionado à provisão de serviços de infraestrutura econômica. Limitam a capacidade da provisão de equipamento e serviços mediante mecanismos clássicos de coordenação por sistema de preços de mercado, demandam um papel ativo do Estado para mobilizar diversos instrumentos de políticas públicas e realizar a função de coordenação estratégica em projetos de grande vulto desenvolvidos no setor de infraestrutura (SILVA, 2018, p. 69).

É possível observar, portanto, a forma encontrada para justificar a necessidade de um novo arcabouço de financiamento e de regulação das atividades de construção e de prestação de serviços infraestruturais. Interessante notar que está implícito no argumento da necessidade de intensificação do processo de concessões, a valorização de uma suposta eficiência das grandes empresas privadas em relação as dificuldades de gestão dos entes estatais. Mas, no rol das soluções seguras apontadas, o Estado aparece como garantidor da redução de riscos das operações privadas, assumindo entre coisas os custos de transação, pois, sem a tal coordenação estratégica do Estado não haveria condições de atrair novos investimentos para a produção e oferta da infraestrutura requerida. Fica, então, a pergunta: a eficiência privada só se realiza com o aporte garantidor estatal de que não haveria riscos na transação?

Mutações operacionais no BNDES

Tradicionalmente, até os anos 1990, o BNDES atuou como o principal agente no financiamento do capital fixo no Brasil, via empréstimos subsidiados de longo prazo, ou, por meio da participação direta em projetos de novos investimentos por meio de sua subsidiária BNDES-Par. Com a Constituição Federal de 1988, o argumento da necessidade de geração de novos postos de trabalho permitiu a abertura de novas oportunidades de captação de recursos, via poupança forçada sobre as folhas de pagamento, ou seja, com destinação de boa parte da arrecadação do PIS-PASEP para as carteiras de fomento do Banco. No início de 1990, essa modalidade de captação interna passou a ser operada a partir do Fundo de Amparo ao Trabalhador (FAT), o qual logo passou a ser a principal fonte de recursos a abastecer as linhas operacionais do BNDES (Ver, em Anexo, a evolução do passivo acumulado, com as principais fontes de recursos utilizadas pelo BNDES para suas operações de fomento produtivo nas duas décadas iniciais do novo século).

Aquele foi um período em que a abertura comercial passou ser a regra oficial. Primeiro, sustentando o argumento da necessidade de superação do atraso tecnológico do parque industrial interno, via choque de exposição à competição externa. Além disso, a tal nova abertura dos portos serviria como âncora no combate aos elevados índices de inflação. Foi assim, no governo Collor e, depois, no Plano Real, que consolidaria a adesão definitiva da economia brasileira ao pacto neoliberal, orientado pelas agências multilaterais, cuja base se assentava na necessidade de abertura comercial, na desregulação dos fluxos de capital e numa ampla reforma do Estado por meio de corte de gastos públicos e de uma ampla privatização de empresas e serviços.

No bojo daquela lógica, a alavancagem das novas fontes de recursos destinados ao BNDES foi gradativamente orientada para o financiamento exclusivo dos interesses privados no Brasil. A partir de todas as restrições que resultaram na promulgação da Lei de Responsabilidade Fiscal, em maio de 2000, elevaram-se ainda mais as restrições de empréstimos e participação do BNDES nos projetos das empresas estatais, inclusive da Petrobrás.

No entanto, o ano 2000 também foi o momento de adesão do Brasil aos projetos de integração infraestrutural da América do Sul. Brasília, inclusive, sediou o encontro de chefes de Estado, orientado pelo Banco Interamericano de Desenvolvimento (BID), para a celebração do acordo de cooperação continental denominado, em espanhol, Iniciativa para la Integragración de la Infraestructura Regional Suramericana (IIRSA). A partir dali o BNDES tornou-se uma das principais alavancas de crédito, com a perspectiva de superar os aportes do Banco Mundial para financiar os investimentos privados em infraestrutura projetados na IIRSA. O objetivo seria integrar fisicamente todos os países sul-americanos, plano base para a viabilização dos Tratados de Livre Comércio (TLC), de interesse especial dos Estados Unidos. Apesar das dificuldades, em concretizar completamente os projetos previstos na política de integração, muitas daquelas iniciativas foram efetivamente construídas, em especial, nas áreas de portos e aeroportos, rodovias, energia e telecomunicações. Nessa abordagem de integração da infraestrutura regional, o BNDES voltou suas linhas de fomento para viabilizar ganhos privados com a redução dos custos logísticos da produção de commodities e, também, com a elevação da velocidade de rotação do capital.

O viés neoinstitucionalista estava presente no Comunicado de Brasília (2000), cujos princípios orientadores apontavam para:

- Um regionalismo aberto, num espaço plenamente integrado e sem barreiras comerciais, especializado na produção de commodities;

- Os Eixos de Integração e Desenvolvimento (EID) focariam os elos produtivos de alta competição internacional, controlados por empresas multinacionais;

- Arranjo político-institucional de regulação das atividades empresariais e de planejamento integrado, compartilhado entre governantes e empresas privadas, na promoção de fórmulas inovadoras de elaboração, financiamento e execução de projetos

Nos anos seguintes, o aprofundamento da crise econômica mundial e as dificuldades de viabilizar investimentos privados, nas áreas de infraestrutura e em escala continental, exigiram uma mudança de rumos nas políticas de fomento. Assim, com a mudança nos mandatos presidenciais, além dos aportes do FAT e do Tesouro, o BNDES passou a captar ainda mais recursos externos, de diversas fontes, a fim de cumprir a função de plataforma estratégica regional de fomento à integração física da América do Sul, conforme posição defendida pela direção do banco, na Primeira Rodada de Consultas para a Construção da Visão Estratégica Sul-Americana no Brasil (BNDES, 2005). Além do Bando Mundial e do BID, no âmbito das agências multilaterais de fomento, a Corporação Andina de Fomento (CAF), com sede na Venezuela tornou-se uma parceira importante no financiamento da integração regional, via BNDES e outros bancos menores.

Bancos estatais e privados europeus (especialmente da Alemanha) e do Japão também exerceram papel importante no aporte de recursos para os projetos infraestruturais sul-americanos naquele período.

Além disso, o BNDES voltou a financiar projetos de grandes empresas estatais brasileiras no continente, com destaque para a Eletrobrás e Petrobrás, as quais ampliaram bastante seus negócios nos países da região. No entanto, a orientação geral das agências multilaterais, na destinação desses recursos para o fomento aos negócios infraestruturais sob o comando de grandes conglomerados multinacionais, marcaram um momento de intensa fusão de empresas públicas e privadas. Criaram- se, dessa forma, complexos emaranhados de capitais, reunindo o patrimônio estatal numa rede intrincada de transações acionárias, a qual envolve, inclusive, novos mecanismos de securitização (sociedades de fins específicos, por exemplo) e parcerias com fundos mútuos de participação privada (private equity), a partir das quais não se distingue mais os modos de operação.

Como não poderia deixar de ser, os conflitos de interesse logo surgiram. De um lado, as elites industriais brasileiras se exaltaram:

As companhias brasileiras de grande e médio porte começaram, nos últimos dez anos, a abrir espaço para sua atuação em todos os continentes. Petrobrás, Marco Polo, Votorantim, Embraer, CVRD, CSN, Gerdau, Embraco, Natura, WEG, Odebrecht, Camargo Corrêa, Andrade Gutierrez, Coteminas, Cutrale, Randon, Tigre, Sadia e Banco Itaú são algumas das empresas que se tornaram as primeiras multinacionais brasileiras nos quatro cantos do mundo, em especial nos EUA e na América do Sul (BARBOSA, 2007).

De outro lado, a contestação de quem se sente atingido negativamente pelos pesados e impactantes investimentos da agenda organizada pelas grandes potências imperialistas:

Está casi enteramente en la Reserva de la Biosfera Yasuní, afectando tanto al Parque Nacional yasuní, como a la Reserva Étnica Huaorani. Limita en su parte sur con la zona intangible, y parte del Bloque constituye territorio de migración de las comunidades indígenas sin contacto Tagaeri y Taromenani Con fecha 25 de agosto del 2004, y coincidiendo con la llegada del Presidente de Brasil, Luis Inacio Lula da Silva, el Ministerio del Ambiente otorgó uma Licencia Ambiental a la empresa nacional brasileña Petrobrás, para la fase constructiva del proyecto para el Desarrollo y Producción del Bloque 31, a través de los campos Nenke y Apaika, la misma que debía sujetarse al Estudio de 20 Impacto Ambiental (EIA) y Plan de Manejo Ambiental aprobado. El EIA fue aprobado a pesar de las terribles falencias que tenía, y que lo hacía completamente inaceptable, especialmente si pensamos que iba a ser aplicado en una zona de extrema fragilidad ecológica. Posteriormente, en marzo del 2005, se otorga una nueva licencia ambiental a Petrobrás, esta vez para que pueda talar más de 20 mil metros cúbicos de árboles, procedentes de los bosques vírgenes del Yasuní, para que la empresa pueda abrir sus carreteras y vías de acceso, y construya dos plataformas petroleras, de cada una de las cuales se perforarán 12 pozos para extraer el crudo de las entrañas del Yasuní. Se le cobra por destruir esta zona del Yasuní, la irrisoria cantidad de 60.000 dólares. El Bloque 31 se encuentra en el corazón del Parque Nacional Yasuní. El propio EIA reconoce que la carretera y oleoducto que pretende construir Petrobrás atravesará bosque maduro sobre colinas, llanuras aluviales, atraviesa 8 cruces de ríos, 110 pantanos. Esta ruta es la que posee mayor biodiversidad tanto de fauna como de flora. Contiene varias especies endémicas y en peligro" (OILWATCH, 2005, p. 19).

Enquanto isso, as disputas também se revelavam no interior do próprio governo. De um lado, a defesa do arranjo internacional articulado desde a montagem do Plano Real, de outro, a busca por alguma autonomia governamental, para realizar o sonho do Brasil-potência, com maior diversificação industrial para além das commodities, a partir do uso das reservas internacionais para abastecer o Fundo Soberano:

As reservas internacionais do Brasil são gerenciadas pelo Banco Central e fazem parte dos ativos do banco", defendeu Meirelles, na hora do almoço. Para o presidente do BC, essas devem ser usadas para reforçar a resistência do país a choques e a turbulências internacionais, "o que está se provando extremamente valioso em momentos como o atual", de crise. "Então, não cabe discussão sobre uso alternativo de reservas, pois essas são usadas segundo critérios técnicos, seguindo padrões internacionais aceitos visando assegurar a solvência e a liquidez do país em momentos de crise." Horas depois, Mantega [ministro da Fazenda] daria uma interpretação diferente. Segundo ele, assim que o país tiver constituído reservas em dólares suficientes para honrar tanto a dívida externa do setor público quanto a do privado, com margem de segurança, o excedente poderá ser aplicado no fundo (FOLHA DE SÃO PAULO, 22/10/2007).

Mantida a primeira posição, o BNDES continuou em seu propósito de financiar as empresas importadoras, sediadas em países vizinhos, na aquisição de serviços de construção, de máquinas e de equipamentos produzidos no Brasil. Ao mesmo tempo, aportava ainda mais recursos, promovendo investimentos diretos da Petrobrás e da Eletrobrás, no exterior, empresas estatais cada vez mais associadas ao grande capital, demonstrando sua função subalterna às orientações das agências multilaterais tanto no âmbito econômico como da política socioambiental.

Assim, dadas as dimensões territoriais do Brasil e a dimensão de seu parque industrial, a indução dos investimentos em escala continental passou a ser orientada a partir de pesados investimentos infraestruturais, inclusive na Amazônia, assim como do fomento, via BNDES, à ampliação da produção interna de commodities:

O complexo do rio Madeira que compreende, além das hidrelétricas citadas, duas outras vinculadas à Bolívia e uma hidrovia, se constitui no maior e mais caro projeto que compõe a grade de 31 projetos do Plano de Integração da Infra-estrutura Regional da América do Sul (IIRSA), com financiamento do BNDES, Corporação Andina de Fomento (CAF) e Banco Interamericano de Desenvolvimento (BID), inicialmente, e o envolvimento das já conhecidas empreiteiras Odebrecht e Queiroz Galvão, dentre outras.

A transposição do São Francisco se insere na mesma lógica: um processo de integração desintegradora, onde se fortalece e se amplia o poder das transnacionais aqui instaladas, o agronegócio, as grandes empreiteiras e as elites favorecidas pela infra-estrutura disponibilizada nos projetos que compõem a transposição. É esse o modelo de desenvolvimento pensado para o Ceará e, de resto, para o Nordeste: complexo Portuário do Pecém, Canal da Integração, Siderúrgica Ceará Stell, Transnordestina (SAID, 2007).

No início de 2007, o governo federal lançou o Programa de Aceleração do Crescimento (PAC), como suporte estratégico na indução de investimentos em infraestrutura. As áreas prioritárias seriam recursos hídricos, habitação, energia (elétrica, petróleo, gás e combustíveis renováveis), saneamento, habitação, mobilidade urbana e transportes em geral (rodovias, hidrovias fluviais, portos, ferrovias e aeroportos). A intenção seria mobilizar recursos do orçamento da União, das estatais e de outras fontes, para o financiamento de grandes obras, em todo o país.

Naquele momento, o BNDES também intensificou sua função de promotor das parcerias público-privadas (PPP) nas áreas de infraestrutura, inclusive de alcance internacional. Internamente, tratou de fomentar a formação de megaempresas produtoras de commodities, por meio de empréstimos e de participação acionária, impulsionando as fusões e aquisições envolvendo o capital transnacional.

Essa foi a base da Política de Desenvolvimento Produtivo, colocada em marcha em 2008. Sinteticamente, a nova abordagem estava assentada nas seguintes diretrizes: fomentar fusões e aquisições em atividades econômicas onde o Brasil tivesse reconhecida competitividade, orientando para elas as linhas de financiamento disponíveis nas agências oficiais, buscando maior internacionalização empresarial e elevar o nível de capacidade interna de inovações (BNDES, 2008). Com isso, a desnacionalização do parque industrial brasileiro, iniciada com as privatizações ocorridas a partir dos anos 1990, contaria no novo milênio com forte aporte oficial à constituição das tais “campeãs nacionais”: grandes empresas privadas identificadas nas atividades em que a economia brasileira garantisse alguma competitividade internacional, ou seja, exportação de insumos e alimentos:

Apoiada explicitamente pelo BNDES, a fusão entre os frigoríficos JBS- Friboi e Bertin é a quinta operação para criação de uma empresa gigante realizada com o apoio do banco nos últimos 18 meses. Desde então, já foram desembolsados R$ 5,1 bilhões para fortalecer e estimular a formação de grandes grupos, o equivalente a 6% de seu orçamento em 2008.

O BNDES tornou-se dono de 22,4% da nova companhia. A maior parte dos rearranjos ocorre entre empresas que já têm o BNDES como sócio. Um dos argumentos é que, mais fortes, as empresas podem resistir à tentativa de compra por estrangeiros. Os outros motivos são reduzir custos e tornar-se um competidor global.

Em abril do ano passado, o BNDES liberou R$ 2,5 bilhões para a compra da Brasil Telecom pela Oi. Com o dinheiro, os donos da Oi (os grupos Andrade Gutierrez e La Fonte) adquiriram a participação do GP, além do controle na BrT dos fundos de pensão e do banqueiro Daniel Dantas. O negócio forjou a gigante brasileira das telecomunicações.

Em julho de 2008, foi a vez de a Totvs receber R$ 405 milhões para comprar a Datasul e, assim, criar a maior companhia nacional do setor de software.

No propósito, o BNDES contou ainda com uma providencial ajuda da crise. Em janeiro, Votorantim Celulose e Aracruz ressuscitaram uma fusão que tinha sido enterrada depois da crise, criando a Fibria. A Votorantim aumentou a participação já existente na Aracruz e assumiu seu controle. A Aracruz estava mergulhada em perdas de R$ 4 bilhões depois de operar com derivativos (antes da crise, esperava lucrar apostando na queda do dólar, quando acabou ocorrendo o contrário), que também trouxeram prejuízos de R$ 2 bilhões à Votorantim. O BNDES apoiou com uma injeção de R$ 580 milhões no capital da nova empresa (passando, assim, a deter 34% dela) e, dias depois, liberou um empréstimo de R$ 661 milhões para o grupo se expandir.

Outra vítima dos derivativos, com perdas de R$ 2 bilhões, a Sadia não tinha outra saída a não ser se juntar à Perdigão, formando em maio último a Brasil Foods, maior processadora de frangos no mundo. Mais uma vez, o BNDES apoiou a negociação, mostrando fôlego para entrar na oferta de ações da nova empresa. Estava disposto a pagar até R$ 1,5 bilhão, mas, como a procura pelos investidores foi forte, gastou R$ 400 milhões e ficou com 3% da companhia.

Também em maio, o BNDES estimulou as conversas entre os frigoríficos Bertin e Marfrig, nos quais já tinha participação. Os dois estavam numa situação ruim, com prejuízos, em 2008, de R$ 681 milhões e R$ 35 milhões, respectivamente, devido à queda nas exportações. As negociações fracassaram em agosto, mas, um mês depois, o Bertin se acertou com outra empresa do portfólio do BNDES, a gigante JBS Friboi. À Marfrig restou comprar a Seara, por R$ 1,8 bilhão, e adquirir outros 11 frigoríficos a preço não revelado, em setembro. Nos R$ 5 bilhões usados em fusões não está incluído o que o BNDES deverá gastar para adquirir parte das novas ações que a empresa espera emitir para pagar a compra (FOLHA DE SÃO PAULO, 2009).

Assim, a nova modelagem de reforma do Estado elevou o ritmo da perda do que restava de soberania nacional sobre a política macroeconômica. Além disso, a promoção das chamadas campeãs nacionais significou maior transferência do controle patrimonial das maiores empresas do país, comprometendo o futuro do parque produtivo brasileiro, intensificando o processo de desnacionalização dos centros de decisão sobre novos investimentos industriais e de infraestrutura.

A indução das parcerias público-privadas exigiu a criação de instâncias de padronização e verticalização da modelagem de financiamento e de diretrizes voltadas para a autorregulação empresarial dos estudos de impacto e dos processos de licenciamento ambiental. Para isso, o BNDES foi envolvido, a partir de 2008, num novo arranjo institucional, com a criação da empresa Estruturadora Brasileira de Projetos (EBP).

| Instituição | Participação |

|---|---|

| Bradesplan Participações Ltda | 11,11% |

| Citi Participações e Investimentos Ltda | 8,28% |

| Banco Itaú BBA S.A | 11,11% |

| Banco Santander (Brasil) S.A | 11,11% |

| HSBC Bank S.A. - Banco Múltiplo | 8,28% |

| BNDES Participações S.A. - BNDESPAR | 19,61% |

| Banco Votorantim S.A. | 8,28% |

| BES Investimento do Brasil S.A. - Banco de investimento | 11,11% |

| BB Banco de Investimento S.A. | 11,11% |

| Total | 100,00% |

| Fonte: EBP. Relatório de Administração 2014. | |

A EBP estava orientada para assessorar governantes das três esferas federativas na modelagem de projetos de PPP, para atrair empresas parceiras para as concessões de obras e serviços de infraestrutura. Uma vez mais, ficava nítida a dificuldade em induzir investimentos privados, na escala exigida pelos propósitos de induzir a reversão das baixas taxas de crescimento econômico.

Várias denúncias de irregularidades nas atividades dessas parcerias de modelagem e financiamento levaram a desarticulação da EBP. Novas formas de regulação foram ativadas, com a criação de modelos mais avançados de parcerias público-privadas, com base nos novos arranjos institucionais de governança, orientados pelas agências multilaterais. Assim, o BNDES passou a operar num sistema híbrido de financiamento, participando da aquisição de debêntures incentivadas, sustentando a ideia de compartilhamento de riscos e incertezas, a partir do incentivo à autorregulação empresarial de captação de recursos via mercado de capitais:

[...] o governo, motivado por razões fiscais, optou por realizar mudanças na política financeira do BNDES que impactaram negativamente a densidade da política e a intensidade dos instrumentos. Houve aceleração da devolução dos recursos captados por operações de crédito que haviam sido contratadas pelo banco junto ao Tesouro Nacional, ampliação da desvinculação das receitas componentes do Fundo de Amparo ao Trabalhador (FAT), direcionadas à constituição de passivo de longa prazo gerenciado pelo banco (Emenda Constitucional EC no 93/2016), mudança estrutural na metodologia de determinação da taxa de juros que ampliou o custo financeiro das operações de crédito ofertadas pelo banco (Medida Provisória – MP nº 777/2017, convertida na Lei nº 13.483/2017) e redução das operações de crédito e de capital em empresas do setor de infraestrutura, inclusive desinvestimentos em debêntures e participações acionárias (SILVA, 2023, p. 218).

Os impactos dessas alterações podem ser observados na tabela em anexo. Em especial, é possível observar o impacto das devoluções dos repasses do Tesouro, pelo BNDES, as quais chegaram a acumular mais de R$ 500 bilhões até 2015, quando esta fonte do passivo do banco quase triplicou em relação ao volume acumulado dos repasses de recursos do FAT. Daquele ano em diante, os repasses do Tesouro despencaram em termos de participação nas fontes de recursos do BNDES, chegando ao patamar de apenas 5,86%, em dezembro de 2023, enquanto o FAT voltou a representar cerca de 59,4% do passivo total acumulado, naquele mesmo momento.

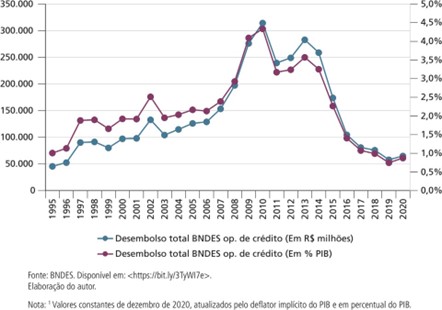

Interessante notar como coincide o período de maior aporte do Tesouro ao BNDES com a evolução do volume de desembolsos ao longo dos anos e seus reflexos no nível de atividade econômica:

Este movimento foi coincidente com o movimento de expansão e declínio, entre 2008 e 2014, da captação e devolução antecipada das operações de crédito firmadas entre o Tesouro e o BNDES com recursos originados por emissão de títulos de dívida pública.

[...]

(SILVA, 2023, p. 237).

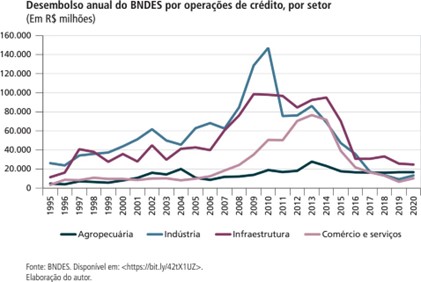

É possível notar, ainda, a orientação dos desembolsos do BNDES no período de maior expansão do aporte do Tesouro Nacional, com destaque para a indústria e a infraestrutura, além do comércio e serviços:

(SILVA, 2023, p. 238).

Todo esse movimento de reorientação operacional, expresso em números impactantes, deixou cada vez mais nítido seus efetivos propósitos. A adesão aos arranjos institucionais híbridos, induzidos pelas agências multilaterais, exigia a constituição de novos instrumentos de atração de investimentos privados, especialmente para a construção e para a prestação de serviços de infraestrutura. Entre esses mecanismos se destacou a abertura de novas oportunidades para diversificar os incentivos fiscais, inclusive aqueles vinculados à especulação com a colocação de títulos privados nos mercados internacionais de debêntures:

As políticas de financiamento do desenvolvimento de projetos do setor de infraestrutura passaram a fazer uso intensivo de gastos tributários realizados via incentivos concedidos aos demandantes de debêntures incentivadas de infraestrutura e uso intensivo de estratégias de compartilhamento de riscos entre poder concedente e empresas concessionárias. Este compartilhamento de riscos de crédito e de capital ocorre, em especial, em setores e projetos mais intensivos em risco e nas fases iniciais dos projetos [...]. A atuação do Estado na provisão de equipamentos e serviços de infraestrutura continua relevante, agora sob um novo arranjo institucional, ainda híbrido, entretanto com menor participação dos tradicionais instrumentos de financiamento operados pelos bancos públicos de desenvolvimento e maior participação de instrumentos incentivadores da mobilização de capital privado (equity e dívida corporativa) [...] (SILVA, 2023, p. 248).

Mais recentemente, o governo federal sancionou a Lei nº 14.801/2023, criando outras oportunidades de renúncia fiscal, para o fomento à emissão de títulos privados, que estariam voltados ao financiamento via mercado de capitais. Após a referida lei, as chamadas "debêntures de infraestrutura" passaram a estimular a emissão de títulos de dívida pelas concessionárias privadas, prevendo a redução da base de cálculo do IRPJ e da CSLL devidos, permitindo deduzir parcela das despesas com juros pagos pelos credores.

Outro elemento da versão brasileira do novo arranjo institucional de governança, voltado para a atração de investimentos privados, tem sido a proteção contra modalidades de riscos operacionais vinculadas às incertezas de realização da demanda projetada. Daí a verticalização/padronização da modelagem de agregação dos serviços de saneamento por microrregiões. O argumento para justificar essas iniciativas pode ser ilustrado com a difusão do "Plano Regional de Saneamento Básico da Microrregião Centro-Leste", publicada no final de 2022 pelo governo do Estado do Paraná:

O fluxo de caixa livre projetado de uma Microrregião de Saneamento Básico (MSB) é, portanto, um modelo matemático que visa mostrar as diversas entradas e saídas efetivas de dinheiro ao longo do tempo, possibilitando conhecer a rentabilidade e viabilidade econômica daquela microrregião. As principais rubricas para a elaboração do fluxo de caixa livre projetado são: (i) demanda; (ii) volumes de água e esgoto; (iii) receita esperada; (iv) inadimplência; (v) impostos indiretos; (vi) custos operacionais (pessoal, produtos químicos, energia elétrica etc.); (vii) amortização e depreciação; (viii) impostos diretos; e (ix) plano de investimentos.

As análises mostraram que, quando analisados separadamente, a maioria dos municípios paranaenses geram VPL [Valor Presente Líquido] negativo, indicando não serem viáveis economicamente quando considerados em separado. No entanto, observou-se que ao agregar diferentes municípios em um mesmo fluxo de caixa livre eles passam a ter VPL positivo. Sendo assim, municípios que separadamente são deficitários passam a ser superavitários quando considerados em conjunto. A explicação para este fenômeno é conhecida em economia como "ganhos de escala" (PARANÁ, 2022, p. 22-23).

Dessa forma, vão sendo operadas as várias alterações normativas e operacionais para a consolidação de um novo arranjo institucional híbrido, envolvendo o BNDES num emaranhado de oportunidades de crédito e de especulação, justificado pela ideia de uma suposta ineficiência natural do Estado e o que remeteria à necessidade de estímulos à atração do interesse privado para a construção e para a prestação de serviços de infraestrutura no Brasil.

Referências

BNDES. Séries históricas. Brasília: BNDES, 2024. Disponível em:

https://view.officeapps.live.com/op/view.aspx?src=https%3A%2F%2Fapi.mziq.com%

2Fmzfilemanager%2Fv2%2Fd%2F0a296115-dd7d-454b-ba26-

369893ae3f0c%2Ffe77865b-e6a0-5e7d-d51d-

e16bb261b283%3Forigin%3D2&wdOrigin=BROWSELINK.

. Inovar e investir para sustentar o crescimento. Brasília, 2008.

Disponível:

https://web.bndes.gov.br/bib/jspui/bitstream/1408/6621/1/Luciano%20Coutinho_Inova

r%20e%20Investir%20para%20Sustentar%20o%20Crescimento.pdf.

. Integração da infra-estrutura da América do Sul. nov./2005.

Disponível em

[www.bndes.gov.br].

BRASIL (et al.). Comunicado de Brasília. Disponível em:

www.caf.com/attach/8/default/Comunicado_Brasilia_esp.pdf.

EM 18 MESES, BNDES gasta R$ 5 bi para criar "gigantes". Folha de São Paulo, 04 out. 2009.

Global Insfrastructure Hub (GI Hub). Sobre o GI HUB. Disponível

em:

https://www.gihub.org/about/about/, 2024.

OILWATCH. Explotación petrolera em la reserva de la biosfera Yasuní. Disponível em: www.oilwatch.org..

PARANÁ.

Plano Regional de Saneamento Básico da Microrregião Centro-Leste.

Governo do Estado do Paraná, 2022. Disponível em:

https://www.secid.pr.gov.br/sites/default/arquivos_restritos/files/documento/2023-

12/plano_regional_de_saneamento_basico_prsb_mrae_2_atualizado.pdf.

SAID, Magnólia Azevedo. O nacional se reproduzindo no local ou tudo farinha do mesmo saco. Disponível em: https://www.ecodebate.com.br/2007/02/27/o-nacional- se-reproduzindo-no-local-ou-tudo-farinha-do-mesmo-saco-por-magnolia-azevedo- said/.

SILVA, Mauro Santos. Política financeira do BNDES: reconfiguração do

arranjo institucional do financiamento à infraestrutura (2016-2020). In:

GOMIDE, Alexandre de Ávila, et al. (Eds.).

Desmonte e reconfiguração de políticas públicas (2016-2022).

Brasília: IPEA; INCT/PPED, 2023. p. 217-253. Disponível em:

https://repositorio.ipea.gov.br/bitstream/11058/11939/1/Desmonte_e_Reconfiguracao.pdf.

. Arranjos institucionais híbridos e centro estratégico em infraestrutura econômica. Boletim de Análise Político-Institucional, n. 16, nov. 2018. Brasília: IPEA. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/8720/10/Bapi_16_arranjos_institucionais.pdf.

Anexo 1

Passivo Acumulado em R$ milhões - 2002-2023

| Ano | Tesouro | FAT | PIS-PASEP | Captações Externas | Outras Fontes Governo | Oper. Compromissadas | LCAs e LFs | Debêntures BNDESPAR | Outras Obrigações | Patrimônio Líquido | Passivo Acumulado | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| $ | % | $ | % | $ | % | Mercado | % | Inst. Multilaterais | % | $ | % | $ | % | $ | % | $ | % | $ | % | $ | % | $ | % | Total | |

| 2002 | 15.337 | 10,16% | 63.142 | 41,83% | 19.512 | 12,93% | 16.968 | 11,24% | - | - | 12.985 | 8,60% | 5.782 | 3,83% | - | - | - | - | 4.882 | 3,23% | 12.350 | 8,18% | 150.958 | ||

| 2003 | 18.059 | 11,87% | 66.260 | 43,56% | 20.445 | 13,44% | 14.143 | 9,30% | - | - | 10.764 | 7,08% | 6.203 | 4,08% | - | - | - | - | 3.394 | 2,23% | 12.857 | 8,45% | 152.125 | ||

| 2004 | 20.577 | 12,55% | 75.976 | 46,34% | 21.527 | 13,13% | 12.159 | 7,42% | - | - | 9.131 | 5,57% | 6.729 | 4,10% | - | - | - | - | 3.745 | 2,28% | 14.115 | 8,61% | 163.959 | ||

| 2005 | 19.622 | 11,21% | 88.464 | 50,56% | 23.660 | 13,52% | 6.735 | 3,85% | - | - | 9.167 | 5,24% | 7.195 | 4,11% | - | - | - | - | 4.413 | 2,52% | 15.711 | 8,98% | 174.967 | ||

| 2006 | 15.089 | 8,05% | 100.464 | 53,59% | 25.760 | 13,74% | 4.381 | 2,34% | - | - | 9.805 | 5,23% | 7.848 | 4,19% | - | - | 542 | 0,29% | 4.494 | 2,40% | 19.092 | 10,18% | 187.475 | ||

| 2007 | 13.896 | 6,86% | 105.942 | 52,28% | 27.907 | 13,77% | 2.736 | 1,35% | - | - | 9.348 | 4,61% | 8.392 | 4,14% | - | - | 2.026 | 1,00% | 7.482 | 3,69% | 24.923 | 12,30% | 202.652 | ||

| 2008 | 43.207 | 16,41% | 116.568 | 44,28% | 29.520 | 11,21% | 3.576 | 1,36% | - | - | 13.910 | 5,28% | 8.392 | 3,19% | 8.447 | 3,21% | - | - | 2.302 | 0,87% | 12.074 | 4,59% | 25.267 | 9,60% | 263.263 |

| 2009 | 80.293 | 24,41% | 117.093 | 35,57% | 30.097 | 9,14% | 4.372 | 1,33% | 2.968 | 0,90% | 20.304 | 6,17% | 9.964 | 3,03% | 11.108 | 3,37% | 2.804 | 0,85% | 2.940 | 0,89% | 18.589 | 5,65% | 21.198 | 6,44% | 329.226 |

| 2010 | 121.672 | 28,47% | 119.683 | 28,02% | 30.650 | 7,16% | 4.561 | 1,07% | 7.871 | 1,84% | 19.943 | 4,67% | 12.735 | 2,98% | 20.318 | 4,76% | 8.457 | 1,98% | 3.036 | 0,71% | 23.717 | 5,55% | 22.104 | 5,17% | 427.778 |

| 2011 | 168.594 | 31,53% | 120.626 | 22,57% | 31.045 | 5,81% | 4.390 | 0,82% | 8.603 | 1,61% | 22.509 | 4,21% | 12.747 | 2,38% | 35.795 | 6,69% | 21.248 | 3,98% | 3.168 | 0,59% | 23.932 | 4,47% | 38.994 | 7,29% | 534.374 |

| 2012 | 202.946 | 32,59% | 129.299 | 20,76% | 31.358 | 5,03% | 2.916 | 0,47% | 9.098 | 1,46% | 23.328 | 3,74% | 14.067 | 2,25% | 47.025 | 7,56% | 30.709 | 4,94% | 4.285 | 0,69% | 31.712 | 5,09% | 56.085 | 9,01% | 622.818 |

| 2013 | 232.659 | 32,16% | 147.090 | 20,34% | 31.802 | 4,40% | 1.282 | 0,18% | 10.789 | 1,49% | 24.868 | 3,44% | 15.080 | 2,08% | 55.523 | 7,67% | 43.368 | 5,99% | 7.527 | 1,04% | 31.260 | 4,32% | 85.618 | 11,82% | 723.935 |

| 2014 | 258.240 | 32,57% | 168.553 | 21,26% | 33.488 | 4,22% | 2.363 | 0,30% | 15.198 | 1,92% | 27.607 | 3,48% | 19.168 | 2,42% | 58.958 | 7,44% | 44.145 | 5,57% | 9.827 | 1,24% | 33.111 | 4,18% | 85.710 | 10,81% | 793.926 |

| 2015 | 257.914 | 32,31% | 170.826 | 21,39% | 34.130 | 4,28% | 2.333 | 0,29% | 16.380 | 2,05% | 31.369 | 3,93% | 16.106 | 2,02% | 58.262 | 7,30% | 45.486 | 5,69% | 13.046 | 1,63% | 35.749 | 4,48% | 88.206 | 11,04% | 798.801 |

| 2016 | 262.899 | 32,80% | 178.530 | 22,30% | 34.712 | 4,33% | 1.592 | 0,20% | 19.293 | 2,41% | 32.127 | 4,01% | 18.491 | 2,31% | 55.507 | 6,93% | 45.119 | 5,63% | 15.798 | 1,97% | 37.805 | 4,72% | 89.822 | 11,20% | 801.694 |

| 2017 | 257.222 | 30,93% | 187.370 | 22,53% | 34.624 | 4,17% | 1.314 | 0,16% | 21.572 | 2,60% | 31.024 | 3,73% | 19.994 | 2,40% | 56.396 | 6,79% | 49.742 | 5,99% | 17.679 | 2,13% | 41.153 | 4,95% | 103.963 | 12,51% | 831.053 |

| 2018 | 247.884 | 29,69% | 195.418 | 23,40% | 36.046 | 4,32% | 665 | 0,08% | 20.252 | 2,43% | 29.881 | 3,57% | 22.101 | 2,65% | 56.081 | 6,71% | 51.509 | 6,16% | 21.156 | 2,53% | 45.877 | 5,49% | 105.876 | 12,68% | 834.786 |

| 2019 | 243.223 | 28,20% | 198.131 | 22,98% | 37.582 | 4,36% | 2.642 | 0,31% | 20.497 | 2,38% | 28.252 | 3,27% | 22.962 | 2,66% | 58.099 | 6,74% | 50.301 | 5,84% | 22.113 | 2,56% | 48.228 | 5,59% | 114.273 | 13,26% | 862.303 |

| 2020 | 230.224 | 28,27% | 181.809 | 22,32% | 40.115 | 4,93% | 2.574 | 0,32% | 24.036 | 2,95% | 26.835 | 3,46% | 26.566 | 3,26% | 66.291 | 8,14% | 55.896 | 6,86% | 25.073 | 3,08% | 47.580 | 5,85% | 113.196 | 13,90% | 814.215 |

| 2021 | 216.103 | 28,37% | 157.939 | 20,71% | 43.317 | 5,69% | 3.309 | 0,43% | 23.591 | 3,10% | 25.063 | 3,29% | 27.682 | 3,63% | 76.598 | 10,06% | 63.114 | 8,29% | 29.888 | 3,93% | 48.046 | 6,31% | 92.024 | 12,11% | 761.732 |

| 2022 | 190.017 | 25,15% | 135.324 | 17,90% | 43.313 | 5,73% | 3.309 | 0,44% | 36.770 | 4,86% | 23.942 | 3,17% | 32.131 | 4,25% | 95.345 | 12,62% | 72.965 | 9,66% | 33.934 | 4,49% | 51.632 | 6,83% | 113.455 | 14,99% | 755.137 |

| 2023 | 190.017 | 26,28% | 116.595 | 16,13% | 45.941 | 6,35% | 4.473 | 0,62% | 43.344 | 5,99% | 25.106 | 3,47% | 37.625 | 5,20% | 100.799 | 13,93% | 77.683 | 10,74% | 33.825 | 4,67% | 57.888 | 8,00% | 83.294 | 11,51% | 722.590 |

Fonte: BNDES, Séries históricas, 2024. Elaboração própria.

É possível observar que, no período de 2009 a 2019, o Tesouro Nacional ultrapassou os aportes de recursos do FAT no abastecimento das linhas de fomento produtivo do BNDES, apesar do Fundo se manter como principal fonte de captação, quando consideradas as duas décadas em seu conjunto. Além disso, também fica mais nítido as fases de maior oferta de recursos por bancos estrangeiros e pelas agências multilaterais, assim como os momentos em que o próprio banco tomou iniciativas internas, de financiar suas operações a partir da emissão de debêntures pela subsidiária BNDES-Par, da colocação de letras de crédito e do uso de recursos próprios, acumulados em seu patrimônio líquido.